Velvoite siirtyä XBRL-raportointiin tuo muutoksia kuntien taloustietojen raportointiin. Jatkossa taloustiedot toimitetaan Valtionkonttorin Taloustietovarantoon.

Aiempaan verrattuna

- raportoitavia asioita on enemmän

- tiedoista raportoidaan tarkemmin

- tiedostoformaatti on erilainen

- automatisaation rooli korostuu tietojen tuottamisessa

Muutoksen aiheuttama työmäärä voi nyt tuntua suurelta ja uusien raporttien luominen vaivalloiselta, mutta hyvin suunniteltuna ja toteutettuna raportointia pystytään hyödyntämään myös kuntaorganisaation omassa päätöksenteossa. Aikaisempaa nopeampi tietojen tuottaminen päätösten tueksi mahdollistaa siirtymisen tiedolla johtamisen aikakauteen sekä ennakoivaan toimintaan. Pidemmällä aikavälillä hyvin toteutettu muutos myös keventää työtaakkaa.

Siirry XBRL-raportointiin helposti

Meillä Softwavella on luotu ratkaisu XBRL-raportoinnin toteuttamiseen, johon voidaan tuoda tarvittavat tiedot nykyisestä taloushallintojärjestelmästä tai ERPistä. Ohjelmassa voi tarpeen mukaan tehdä erilaisia toiminnallisuuksia hyödyntäen muutoksia tietosisältöihin ja kun kokonaisuus on valmis ohjelma muuntaa tiedoston XBRL-muotoon yhdellä napin painalluksella.

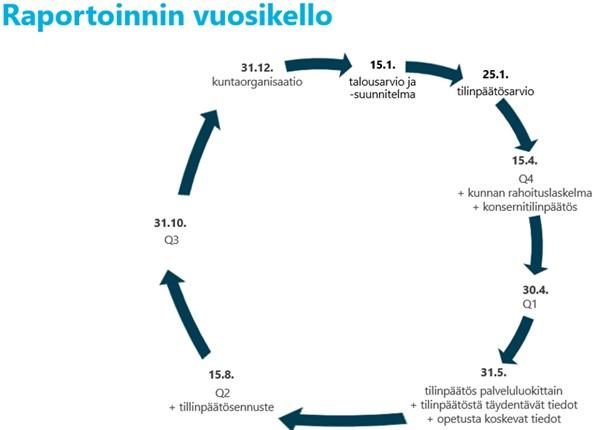

Ensi vuoden taloustietojen osalta kuntien on raportoitava 12 eri kokonaisuuttaa Valtionkonttorille. Alla olevasta kuvasta näet mitä kaikkia raportteja Valtionkonttorilla odotetaan ja missä aikataulussa.

Vinkkejä raporttien laatijalle

- Neljännesvuosiraportoinnissa tiedot raportoidaan jaksotettuina tilinpäätöksen tapaan. Mieti miten olennaiset jaksotukset saadaan toteutettu raportoinnissa kuormittamalla mahdollisimman vähän eri yksiköiden henkilöstöä.

- Tietyissä raportointikokonaisuuksissa tiedot eritellään sektoriluokittain. Sektoriluokkatiedon tuottaminen saadaan toteutettua melko laajasti y-tunnuksen avulla osto- ja myyntireskontran kautta kulkeville kirjauksille. Suunnittele, miten sektoriluokkatieto saadaan luotettavasti toteutettua muiden tositelajien kirjauksille, esim. muistioille.

- Tilinpäätöstiedot palveluluokkakohtaisesti -raportointikokonaisuudessa sisäisiin eriin ei pääsääntöisesti saa sisällyttää sisäistä katetta. Selvitä ajoissa sisältyykö kirjanpidossa sisäisiin eriin katetta ja kuinka paljon sekä mieti miten sen eliminointi raportointivaiheessa toteutetaan. Sisäisen katteen määrän selvittämisen edellytyksenä on omakustannushintojen laskeminen sisäisille palveluille.

- Osa raportointikokonaisuuksista sisältää tietoja, joita ei ole perinteisesti seurattu taloushallintojärjestelmissä. Mieti miten ja mihin em. tiedot jatkossa kerätään, miten niitä ylläpidetään ja miten ne saadaan lähettyä automaattisesti XBRL-muodossa Valtiokonttorille.

- Tilinpäätösennusteen raportointiajankohta on 15.8. ja ennusteen laatiminen ajoittuu siten kesälomakaudelle. Ajankohdan takia ensiarvoisen tärkeää on, että raportointijärjestelmä mahdollistaa monipuoliset ja nopeasti muokattavissa olevat ennustamistoiminnallisuudet.

Onko sinulla kysymyksiä XBRL-raportointiin siirtymisestä? Tai haluaisitko käydä asiantuntijamme kanssa läpi kuntanne/kuntayhtymän nykyistä järjestelmää sekä prosesseja ja miettiä yhdessä, miten XBRL-raportoinnista voisi tehdä sujuvaa? Varaa aika asiantuntijallemme, niin mietitään näitä yhdessä!